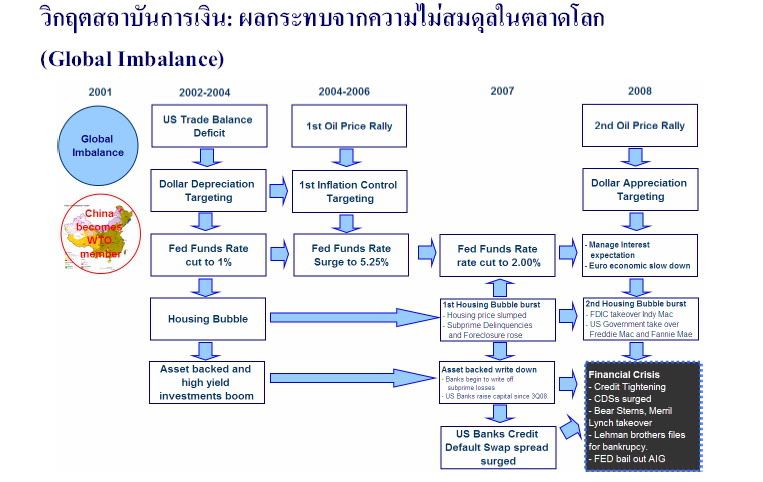

จันทร์ ต.ค. 13, 2008 1:46 pm | 0 คอมเมนต์

hongvalue เขียน:

จริงๆแล้วผมว่าปัญหารอบนี้มันหนักเพราะว่ามันไปทำ

CDO (Collateral debt obligation) ไม่ใช่อนุพันธ์ลมหรอกครับ แต่มันเป็นชื่อของตราสารหนี้อย่างหนึ่ง (เหมือนหุ้นกู้บ้านเรา) ที่เอาสินเชื่อมายำรวมกันแล้วขายออกเป็นตราสารหนี้ (กระบวนการนี้มีชื่อหรู ๆ ที่คนพูดกันบ่อยว่า securitization)

เหตุผลที่สถาบันการเงินผลิต

CDO ออกมาก็เพราะว่าเขาต้องการ "หมุน" เงินให้มันเร็วขึ้น เนื่องจากสถาบันการเงินมี margin ในการดำเนินกิจการต่ำ ดังนั้นใครหมุนเงินได้เร็วกว่าก็ได้กำไรมากกว่า

วิธีที่เขาใช้กันก็คือ เอาเงินไปปล่อยกู้ -> เอาสินเชื่อที่ปล่อยกู้มาแปลงเป็น

CDO -> เอา

CDO ไปขายในตลาดตราสารหนี้ -> ได้เงินสดกลับมา -> เอาไปปล่อยกู้อีก

กลายเป็นวงจรไม่จบสิ้น สถาบันการเงินที่นิยมผลิต

CDO ก็คือ investment bank (พวกพี่หมี, เจ้าเล่ห์แมน นั่นแหละ) ส่วนคนที่ซื้อ

CDO ก็คือสถาบันการเงิน, ธนาคาร, กองทุนรวมตราสารหนี้, กองทุนบำเหน็จบำนาญ ฯลฯ ที่ต้องการลงทุนแบบความเสี่ยงต่ำหน่อย (คือต่ำกว่าหุ้น แต่สูงกว่าพันธบัตรรัฐบาล) ผลตอบแทนมากน้อยแล้วแต่ "ความเสี่ยง" ที่ถูกจัดอันดับโดย Moody's หรือ S&P

กระบวนการซื้อขายตราสารหนี้ แม้จะเสี่ยงน้อยกว่าหุ้น แต่ก็ยังสูงกว่าพันธบัตรรัฐบาล (ที่ถือว่าไม่มีความเสี่ยง) จึงมีบุคคลที่ 3 เข้ามายุ่งด้วยอีกคนหนึ่งคือ คนที่รับประกันความเสี่ยงนี้ ว่าถ้าเกิดตราสารที่ซื้อมาเกิด "เน่า" คือโดนเบี้ยว คนที่รับประกันจะจ่ายชดเชยให้ คนที่ซื้อตราสารหนี้ที่ต้องการความปลอดภัยก็จะซื้อประกันเอาไว้ โดยมีเบี้ยประกันสูงต่ำแล้วแต่ความเสี่ยงของตราสารที่ซื้อมา เขาเรียกการประกันนี้ว่า credit-default swap (

CDS ) -> ซึ่งบริษัทประกันอย่าง AIG เข้าไปรับประกันไว้

โดยปกติการทำมาหากินกับ

CDS สร้างผลกำไรงามให้บริษัทที่รับประกัน เพราะในสภาวะปกติก็ไม่ต่างกับการรับประกันสินทรัพย์ประเภทอื่นเช่น รถยนต์, บ้าน, ชีวิต ที่โอกาสความเสี่ยงโดยรวมมันไม่มาก เช่นทำประกันรถไว้ 100 คัน อาจจะมีซัก 2-3 คันที่เกิดอุบัติเหตุ ต้องซ่อมหรือจ่ายค่าเสียหาย เทียบกับกำไรจากเบี้ยประกันกินเปล่าจากรถอีก 97 คันแล้วกำไร คิด ๆ ดูแล้วโมเดลนี้ยังไงก็ปลอดภัย

พอเกิดวิกฤตนี้ อุปมาเหมือนอยู่ดี ๆ เกิดแผ่นดินไหวทั้งประเทศ บ้านเมืองเสียหายหมด คนเสียชีวิต รถยนต์พังยับ บริษัทประกันก็อ้วกแตก ต้องจ่ายโลด

เขาเรียกว่า

fooled by randomness คือ risk มันอาจจะต่ำมาก แต่ impact มันแทบจะเป็น infinity แล้วยังทำสบายใจ

ไม่สน return rate เยอะ, ขอแค่ financial freedom ภายใน 14 ปีก็พอ..