การลงทุนแบบเน้นคุณค่า เน้นที่ปัจจัยพื้นฐานเป็นหลัก

-

Eak71

- Verified User

- โพสต์: 344

- ผู้ติดตาม: 0

|0 คอมเมนต์

ในปี 2545 บ. กู้เงิน 2100 ลบ. จากธนาคารเพื่อชำระเงินกู้ต่างประเทศ แล้วในปีนี้ ปี48 หนี้เหลือแค่ 622.2ลบ คำถามคือ บ.เอาเงินที่ไหนจ่ายครับ ทั้งที่ ปี 45 กำไร สุทธิ 525ลบ. ปี 46 159ลบ. ปี47 314ลบ. กำไรรวมกันแล้ว 3ปียังไม่เท่ากับจำนวนเงินที่ชำระหนี้ปี 1447.8ลบ. ยังไม่รวมดอกเบี้ยอีก

-หรือว่ากำไรที่เห็นในงบหักหนี้ไปแล้ว ก็ไม่มีบอกไว้

-หรือว่าจะแปลงหนี้เป็นทุน... ก็ไม่น่าใช้เหมือนกัน.... คือว่าผมกำลังหัดอ่านงบการเงินอยู่ครับ อาจจะมองข้ามอะไรไปหลายๆอย่าง ขอผู้รู้ช่วยตอบหน่อยครับ :lol:

ปล. ข้อมูลรายงานประจำปี 2547

-

ต.หยวนเปียว

- Verified User

- โพสต์: 1688

- ผู้ติดตาม: 0

|0 คอมเมนต์

:lol:

แก้ไขล่าสุดโดย

ต.หยวนเปียว เมื่อ พุธ พ.ค. 18, 2005 8:14 pm, แก้ไขไปแล้ว 1 ครั้ง.

-

buglife

- Verified User

- โพสต์: 942

- ผู้ติดตาม: 0

|0 คอมเมนต์

หนี้ คงต้องใช้เงินสด เงินฝาก หุ้น หรือสินทรัพย์จ่ายชำระมังครับ ต้องไปแกะงบกระแสเงินสด แต่ผมเรียนวาดรูป แกะไม่ค่อยออก

-

stp

- Verified User

- โพสต์: 252

- ผู้ติดตาม: 0

|0 คอมเมนต์

การจ่ายคืนหนี้ถือเป็นค่าใช้จ่ายในงบกำไรขาดทุนหรือเปล่าครับ

-

woody

- Verified User

- โพสต์: 3763

- ผู้ติดตาม: 0

|0 คอมเมนต์

อืมมม นั่นสิ ปกติจะเห็นแต่ว่าจ่ายค่าดอกเบี้ย แต่ส่วนคืนเงินต้นนี่มันอยู่ไหนน๊า

Impossible is Nothing

-

yonok

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 56

- ผู้ติดตาม: 0

|0 คอมเมนต์

การจ่ายคืนหนี้จะแสดงไว้ในงบกระแสเงินสด ในส่วนของ กระแสเงินสดจากกิจกรรมจัดหาเงินในปี 45 มีการคืนเงินกู้ 3.3พันล้าน และมีการกู้ 2.1 พันล้าน ครับ

-

woody

- Verified User

- โพสต์: 3763

- ผู้ติดตาม: 0

|0 คอมเมนต์

ศรีไทยซุปเปอร์แวร์ บมจ.(SITHAI) ณพล เลิศสุมิตรกุล คู่สมรส หุ้นสามัญ 18/05/2548 13/05/2548 500,000 9.38 ซื้อ

ศรีไทยซุปเปอร์แวร์ บมจ.(SITHAI) ณพล เลิศสุมิตรกุล คู่สมรส หุ้นสามัญ 18/05/2548 13/05/2548 50,000 9.50 ซื้อ

ศรีไทยซุปเปอร์แวร์ บมจ.(SITHAI) ณพล เลิศสุมิตรกุล คู่สมรส หุ้นสามัญ 18/05/2548 16/05/2548 200,000 9.15 ซื้อ

Impossible is Nothing

-

chatchai

- สมาชิกกิตติมศักดิ์

- โพสต์: 11443

- ผู้ติดตาม: 0

|0 คอมเมนต์

เท่าที่อ่านคำถามดู รู้สึกว่ายังคงสับสนเรื่อง การลงรายการในงบดุล งบกำไรขาดทุน และงบกระแสเงินสดนะครับ

งบดุล คือ งบที่จะแสดงมูลค่าสินทรัพย์ของบริษัท หนี้สินและส่วนของผู้ถือหุ้นของบริษัท ถ้าอยากรู้ว่าบริษัท ณ.วันใดวันหนึ่ง มีสินทรัพย์อะไรบ้าง มูลค่าเท่าไร ก็ดูจากงบดุลในฝั่งสินทรัพย์ ที่นี้บริษัทนำเงินที่ไหนมาซื้อสินทรัพย์ ก็ดูฝั่งหนี้สินและส่วนของผู้ถือหุ้น ก็จะทราบว่า บริษัทมีสินทรัพย์ 100 ล้านบาท มาจากการกู้ยืม 50 ล้านบาท ส่วนผุ้ถือหุ้น 50 ล้านบาท

งบกำไรขาดทุน คือ งบที่แสดงผลการดำเนินงานในช่วงเวลาหนึ่ง การบันทึกจะยึดหลักเกณฑ์สิทธิ ไม่ใช่เกณฑ์เงินสดครับ ดังนั้นบางครั้งขายสินค้าเป็นเงินเชื่อ ยังไม่เก็บเงิน แต่ก็ลงบัญชีเป็นรายได้ ซึ่งถ้าเกิดเบี้ยวหนี้ภายใน ก็ตัดจำหน่ายหนี้สูญไป

งบกระแสเงินสด คือ งบที่แสดงการหมุนเวียนของเงินสดของบริษัท โดยแยกตามประเภทของกิจกรรม คือ การดำเนินงานปรกติ การลงทุน และการจัดหาเงิน

ที่นี้เรื่องการชำระเงินกู้

ผลกระทบต่องบดุลก็คือ บริษัทจะมีเงินสดลดลงเนื่องจากนำเงินไปชำระหนี้ รวมทั้งหนี้สินก็จะลดลง ไม่เกี่ยวกับส่วนผู้ถือหุ้นเลย เพราะก็ไม่มีผลกำไรหรือขาดทุนจากการชำระหนี้

ผลกระทบต่องบกำไรขาดทุน อย่างที่บอกว่าการชำระหนี้ ไม่เกี่ยวกับผลการดำเนินงานของบริษัทเลย

ผลกระทบต่องบกระแสเงินสด เมื่อเงินสดออกจากบริษัทเพื่อไปชำระหนี้ ก็จะบันทึกเป็นลบในรายการชำระหนี้เงินกู้ ในกิจกรรมการจัดหาเงิน

พอไหวไหมครับ

จงอยู่เหนือความดี อย่าหลงความดี

-

ForrestGump

- Verified User

- โพสต์: 1435

- ผู้ติดตาม: 0

|0 คอมเมนต์

ขอบคุณพี่ฉัตรชัยครับ

แน่แค่น้ำจิ้มนะครับ วันงาน คงได้ฟังความรู้ประสบการณ์จากพี่ฉัตรชัยอีกเยอะเลย

กฎข้อที่1 อย่ายอมขาดทุน กฎข้อที่2 กลับไปดูกฎข้อที่ 1

-

chatchai

- สมาชิกกิตติมศักดิ์

- โพสต์: 11443

- ผู้ติดตาม: 0

|0 คอมเมนต์

เงินสดสุทธิของบริษัทในแต่ละปี จะมากกว่าหรือน้อยกว่ากำไรสุทธิก็ได้ครับ

เนื่องจาก รายได้และค่าใช้จ่ายบางรายการไม่ใช่รายการเงินสดครับ ที่สำคัญก็พวกค่าเสื่อมราคา ค่าใช้จ่ายตัดจ่าย การตั้งสำรองต่างๆ

เช่น ถ้าเราขายสินค้าได้เงินมา 100 บาท เราจ่ายเงินซื้อวัตถุดิบ ค่าแรง ค่าใช้จ่ายต่างๆ เพียง 50 บาท เราก็จะเหลือเงินสด 50 บาท

แต่ในการบันทึกในงบกำไรขาดทุนนั้น นอกจากค่าใช้จ่ายเงินสดที่กล่าวมาแล้ว ยังต้องหักค่าเสื่อมราคาสินทรัพย์ถาวรและเครื่องจักรอีกด้วย จำนวน 30 บาท ดังนั้นในงบกำไรขาดทุนจะมีกำไรเพียง 20 บาท แต่เรมีเงินสดเหลือจริง 50 บาท

ส่วนกรณีของ SITHAI นั้น เงินสดที่นำไปชำระหนี้ ก็มาจากการดำเนินงานเป็นหลักครับ ก็คือกำไรสุทธิและค่าเสื่อมราคา

พิจารณารายละเอียดของงบกระแสเงินสดของบริษัทครับ

-

naris

- Verified User

- โพสต์: 6726

- ผู้ติดตาม: 0

|0 คอมเมนต์

ราคาระยะสั้นตามข่าว--ราคาระยะยาวตามผลกำไร

-

yoyo

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4833

- ผู้ติดตาม: 0

|0 คอมเมนต์

ต้องไปดูที่งบกระแสเงินสดของศรีไทยครับ

ตอนช่วงที่เกิดวิกฤษ sithai มีการ revalue asset ใหม่ทำให้ราคาทางบัญชีมีมูลค่าสูงขึ้นมาก

ในขณะเดียวกัน ค่าเสื่อมราคาก็สูงขึ้นมากตามขึ้นด้วย

ทำให้กำไรเกือบจะเป็นครึ่งหนึ่งเมื่อเปรียบเทียบกับกระแสเงินสด

สาเหตุที่ทำให้จ่ายหนี้ได้เร็วก็เพราะจุดนี้แหละครับ

ดูจากงบในปีนี้แล้วถ้าบริษัทไม่ได้เอาเงินสดไปลงทุนครั้งใหญ่อะไร

sithai จะปลอดหนี้ได้ในช่วง Q1 ปี 49 ครับ

-

chatchai

- สมาชิกกิตติมศักดิ์

- โพสต์: 11443

- ผู้ติดตาม: 0

|0 คอมเมนต์

แล้วสรรพากรยอมรับค่าเสื่อมราคาของมูลค่าสินทรัพย์ที่ปรับมูลค่าขึ้นมาเป็นค่าใช้จ่ายหรือไม่ครับ

ลองคิดเปรียบเทียบบริษัทสองแห่งดูซิครับ

บริษัทแรกเมื่อเกิดวิกฤต ก็มีการปรับมูลค่าสินทรัพย์ถาวรใหม่ เพื่อให้มูลค่าของส่วนผู้ถือหุ้นเพิ่มขึ้น บริษัทประเภทนี้ก็เช่น SITHAI SCC

บริษัทอีกประเภท คือไม่มีการปรับมุลค่าสินทรัพย์ใหม่ โดยยังลงบัญชีมูลค่าที่ต่ำกว่ามูลค่าตลาด บริษัทประเภทนี้ที่ชัดๆก็คือ PSL TTA

มีจุดไหนที่ส่งผลให้การวิเคราะห์ผิดเพี้ยนไหมครับ

จงอยู่เหนือความดี อย่าหลงความดี

-

taro23

- Verified User

- โพสต์: 121

- ผู้ติดตาม: 0

|0 คอมเมนต์

แล้วอย่างไหนดีกว่ากันครับ ปรับมูลค่าหรือว่าไม่ปรับมูลค่า หรือว่า PSL TTA หักค่าเสื่อมน้อยกว่าความเป็นจริง ทำให้ดูกำไรสุทธิ เยอะตามไปด้วย

-

Minesweeper

- Verified User

- โพสต์: 472

- ผู้ติดตาม: 0

|0 คอมเมนต์

ดู cash flow หรือ ebitda ก็จะตัดปัญหาพวกนี้ไปได้ครับ

-

woody

- Verified User

- โพสต์: 3763

- ผู้ติดตาม: 0

|0 คอมเมนต์

ดีอย่างเสียอย่างครับผมว่า Asset เยอะ ค่าเสื่อมก็เยอะตาม (ยกเว้นพวกที่ดิน)

Impossible is Nothing

-

stp

- Verified User

- โพสต์: 252

- ผู้ติดตาม: 0

|0 คอมเมนต์

ในส่วนของ SITHAI มีการ revalue asset ใหม่ทำให้ราคาทางบัญชีมีมูลค่าสูงขึ้น

มาจากการตีราคา เมื่อเทียบกับ USD ใหม่หรือเปล่าครับ ...เช่นราคาเครื่องจักร อุปกรณ์ ??

เพราะอย่างของ PSL ใช้ USD ที่ 25 บาทตอนซื้อเรือเลยทำให้หักค่าเสื่อมต่ำกำไรก็เลยสูง

แต่ SITHAI ไม่รู้จากวิธีไหน เพราะเพิ่มได้เป็นปรกติถ้าเป็นบริษัทของผมคง re-value สินทรัพย์ตลอดจะได้เอาค่าเสื่อมไปหักเป็นค่าใช้จ่าย ....และจะได้เสียภาษีน้อยๆไง

-

woody

- Verified User

- โพสต์: 3763

- ผู้ติดตาม: 0

|0 คอมเมนต์

EPS ก็น้อยตามหรือเปล่าครับพี่ STP

Impossible is Nothing

-

Minesweeper

- Verified User

- โพสต์: 472

- ผู้ติดตาม: 0

|0 คอมเมนต์

stp เขียน:

แต่ SITHAI ไม่รู้จากวิธีไหน เพราะเพิ่มได้เป็นปรกติถ้าเป็นบริษัทของผมคง re-value สินทรัพย์ตลอดจะได้เอาค่าเสื่อมไปหักเป็นค่าใช้จ่าย ....และจะได้เสียภาษีน้อยๆไง

ไม่น่าจะใช่นะครับ เท่าที่เห็นมา 2-3 บริษัท ค่าเสื่อมของ assets เดิม จะอยู่ในงบกำไรขาดทุน หักภาษีได้ ส่วนค่าเสื่อมของ re-valued assets จะหักไปจากส่วนของผู้ถือหุ้นคือ ไม่ได้อยู่ในกำไรขาดทุน

บริษัทพวกนี้บางทีก็มีเหมือนกัน ที่รายงานกำไร แต่ส่วนผู้ถือหุ้นลดลง เพราะ ค่าเสื่อมของ re-valued assets สูงกว่ากำไรสุทธิอีก

-

woody

- Verified User

- โพสต์: 3763

- ผู้ติดตาม: 0

|0 คอมเมนต์

อ้อ ใช่ๆ TAS (Thai Accounting Standard) ให้ทำอย่างที่พี่ Minesweeper บอกไว้

Impossible is Nothing

-

Minesweeper

- Verified User

- โพสต์: 472

- ผู้ติดตาม: 0

|0 คอมเมนต์

บริษัทที่ revalue assets ที่ผมเคยดูก็เช่น TPIPL, GRAND, RCI เป็นต้น สังเกตได้ง่ายๆ คือส่วนของผู้ถือหุ้นจะมีรายการ Surplus on assets revaluation อยู่

-

stp

- Verified User

- โพสต์: 252

- ผู้ติดตาม: 0

|0 คอมเมนต์

คุณ YOYO:---

"ตอนช่วงที่เกิดวิกฤษ sithai มีการ revalue asset ใหม่ทำให้ราคาทางบัญชีมีมูลค่าสูงขึ้นมาก

ในขณะเดียวกัน ค่าเสื่อมราคาก็สูงขึ้นมากตามขึ้นด้วย

ทำให้กำไรเกือบจะเป็นครึ่งหนึ่งเมื่อเปรียบเทียบกับกระแสเงินสด "

คุณ Minessweeper :-

"ไม่น่าจะใช่นะครับ เท่าที่เห็นมา 2-3 บริษัท ค่าเสื่อมของ assets เดิม จะอยู่ในงบกำไรขาดทุน หักภาษีได้ ส่วนค่าเสื่อมของ re-valued assets จะหักไปจากส่วนของผู้ถือหุ้นคือ ไม่ได้อยู่ในกำไรขาดทุน"

......ชักจะงงงงเหมือนกันแฮะ

-

Minesweeper

- Verified User

- โพสต์: 472

- ผู้ติดตาม: 0

|0 คอมเมนต์

SITHAI นี่งงๆ เหมือนกันครับ

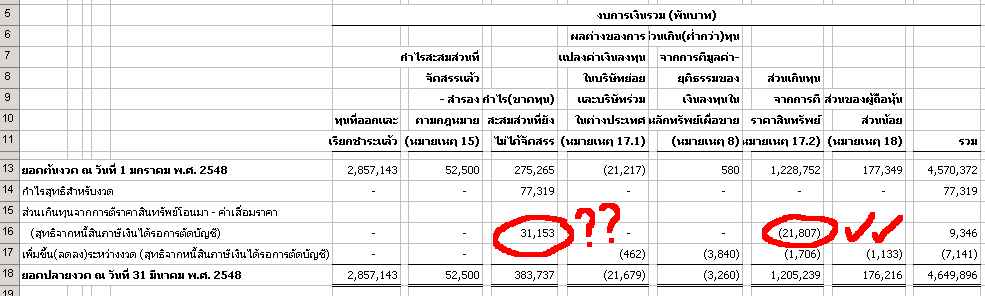

ในงบส่วนผู้ถือหุ้นมีการลบค่าเสื่อมของ re-valued assets 21 ล้าน แต่กลับมีการมาบวกกลับ 31 ล้าน ในกำไรสะสม ?

สงสัยผมยังเข้าใจอะไรไม่ครบถ้วนแน่เลย

-

chatchai

- สมาชิกกิตติมศักดิ์

- โพสต์: 11443

- ผู้ติดตาม: 0

|0 คอมเมนต์

แล้ว ROE กับ ROA ละครับ

ผลจะแตกต่างกันไหม จะส่งผลให้เราวิเคราะห์ถึงอัตราผลตอบแทนผิดเพี้ยนไปหรือไม่

จงอยู่เหนือความดี อย่าหลงความดี

-

yoyo

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4833

- ผู้ติดตาม: 0

|0 คอมเมนต์

ผมงงเองด้วยแล้วครับ

ไม่กล้าตอบแล้วครับ ไม่ปึ๊กพอ ต้องถามผู้รู้แล้ว

-

gvi

- Verified User

- โพสต์: 38

- ผู้ติดตาม: 0

|0 คอมเมนต์

แล้วบริษัทมีค่าเสื่อมเยอะขนาดนี้แล้วไม่ต้องไปนำกระแสเงินสดไปลงทุนเพิ่มเยอะๆ เพื่อชดเชยกับสินทรัพย์เหรอครับ ผมเห็นเขาลงทุนน้อยมากจ่ายหนี้อย่างเดียวเลย (ซึ่งถ้าจำเป็นต้องลงทุนเพิ่มมากกว่าที่ทำอยู่ในปัจจุบัน free cash flow ในปัจจุบัน ก็ยังไม่ใช่ของจริงสิครับ )

-

ต.หยวนเปียว

- Verified User

- โพสต์: 1688

- ผู้ติดตาม: 0

|0 คอมเมนต์

chatchai เขียน:แล้ว ROE กับ ROA ละครับ

ผลจะแตกต่างกันไหม จะส่งผลให้เราวิเคราะห์ถึงอัตราผลตอบแทนผิดเพี้ยนไปหรือไม่

ลองปล่อยไก่ดูครับ :lol:

แตกต่างกันครับ

ผมมักดูทั้งสองตัว จะชอบถ้าสูงทั้งคู่ โดยROAใกล้กับROE

เท่าไหร่แสดงว่าหนี้น้อย และROEที่เห็นก็น่าเชื่อถือกว่าเพราะ

ไม่ได้สูงเพราะหนี้มาก

ผิดพลาดขออภัย ชี้แนะด้วยครับพี่ :lol:

-

stp

- Verified User

- โพสต์: 252

- ผู้ติดตาม: 0

|0 คอมเมนต์

กู้มากๆกำไรได้มากเพราะใช้เงินชาวบ้าน ROE น่าจะสูงกว่านะคับ

แต่หนี้มากๆก็ไม่ดีต่อสุขภาพนา

ติดหวัดมาทีเผลอๆต้องเข้าโรงพยาบาลครับ

-

stp

- Verified User

- โพสต์: 252

- ผู้ติดตาม: 0

|0 คอมเมนต์

เผอิญพยายามหาข้อมูลใน net เกี่ยวกับหนี้ SITHAI แต่ได้นี่มาแทนเห็นน่าสนใจ

เลย POST ให้อ่านครับ

แถมบทวิแคะตอนท้ายให้นิดหน่อย

-----------------------

SITHAปรับลุคส์ เน้นชิ้นส่วนรถยนต์

ศรีไทยฯปรับภาพลักษ์ เปลี่ยนไลน์ผลิตเข้าไปสู่การเป็นผู้ประกอบชิ้นส่วนยานยนต์ ลบภาพโรงงานผลิตแต่เครื่องครัว "สนั่น" เผยมีจุดแข็งบริษัทครอบคลุมตั้งแต่วัตถุดิบไปถึงการการสร้างโปรดักส์สำเร็จรูป

ออกสู่ตลาด มั่นใจปี 49 รายได้เติบโตก้าวกระโดดจากการหันมารุกธุรกิจพลาสติกอย่างจริงจัง ตั้งเป้าปี 48 รายได้โต 18 เปอร์เซ็นต์ ฟุ้งไตรมาสแรกยอดขายพุ่งตามภาวะการเติบโตอุตสาหกรรมรถยนต์ ด้านโบรกฯแนะเทคนิเคิลสวย ยืนเหนือเส้น SMA 10 วัน แนะรับให้รับช่วง 9.20 บาท "เอเพกซ์" ระบุเป้า 11.73 บาท

นายสนั่น อังอุบลกุล กรรมการผู้จัดการ บริษัท ศรีไทยซุปเปอร์แวร์ จำกัด (มหาชน) หรือ SITHAI เปิดเผยกับ"คอหุ้น" ถึงทิศทางในการเจริญเติบโตของธุรกิจในด้านนี้ว่า ในอดีตรายได้ของศรีไทยฯ จะอยู่ที่ผลิตภัณฑ์เมลามีนมาโดยตลอด แต่นับจากปี 2547 เป็นต้นมาบริษัทมีการปรับสัดส่วนของผลิตภัณฑ์จากเมลามีน ให้ลดลงเหลือแค่ 38 เปอร์เซ็นต์ และเพิ่มในส่วนของพลาสติกเป็น 62 เปอร์เซ็นต์ และแม้คนทั่วไปจะรู้จักศรีไทยฯ ในเรื่องของเมลามีน เครื่องครัว แต่ปัจจุบันบริษัทไม่ได้หยุดนิ่งและปิดโอกาสในทางธุรกิจ ณ วันนี้บริษัทขยายธุรกิจเข้าไปสู่การเป็นผู้ประกอบชิ้นส่วนยานยนต์ และวันนี้ไม่ได้เน้นเรื่องเครื่องครัวอีกต่อไป

"โปรดักส์ต่างๆ ที่เราเริ่มที่จะเข้าไปผลิตได้แก่ ชิ้นส่วนต่างๆ ในรถยนต์ และรถจักรยานยนต์ เปลือกแบตเตอรี่ รวมไปถึงอุปกรณ์บรรจุภัณฑ์ ถังบรรจุสีทาบ้าน ลังบรรจุเครื่องดื่มน้ำอัดลม เบียร์ หลายยี่ห้อ ตรงนี้กลายเป็นจุดเด่นของเราแทนที่เครื่องครัวซึ่งจะมีสัดส่วนที่น้อยลงมาก "

ผู้บริหารศรีไทยฯ กล่าวว่า สำหรับวิชั่นในขณะนี้ของบรษัท อยู่ที่การเป็นที่หนึ่งของโลกด้านเมลามีน และความต้องการเป็นหนึ่งในประเทศไทยด้านพลาสติก ทั้งนี้มาจากจุดเด่นของบรษัทที่มีระบบการจัดการแบบครบวงจร โดยเฉพาะเรื่องของเมลามีน ที่ครอบคลุมนับตั้งแต่วัตถุดิบ ไปถึงการการสร้างโปรดักส์สำเร็จรูปออกสู่ตลาด ตรงนี้ทำให้ได้เปรียบคู่แข่ง และถือเป็นจุดแข็งของบริษัท

" เรามีจุดได้เปรียบทั้งในเรื่องของต้นทุน การจัดจำหน่าย ตลาดเราแตกต่างจากที่อื่นๆ เรามีช่องทางเรื่องของ Direct Sales เหล่านี้เป็นจุดแข็ง" "ผู้บริหารศรีไทยฯ กล่าว

นายสนั่นกล่าวถึงการส่งออกผลิตภัณฑ์ของบริษัทว่า ปัจจุบันส่งออกไปกว่า 50 ประเทศ โดยมีสัดส่วนการส่งออกอยู่ที่ 35 เปอร์เซ็นต์ ที่เหลือเป็นการขายในประเทศ สำหรับในปีนี้จะเน้นขายในประเทศ เนื่องจากการส่งออกมีปัจจัยเสี่ยงในเรื่องของอัตราแลกเปลี่ยน อย่างไรก็ตามที่ผ่านมาบริษัทได้รับผลกระทบไม่รุนแรงมากนัก เพราะช่วงก่อนหน้านี้เงินดอลลาร์ที่เป็นรายได้หลักขอบริษัทแข็งค่าขึ้นมาขณะที่การจัดการเกี่ยวกับปัจจัยเสี่ยงดัง

-

stp

- Verified User

- โพสต์: 252

- ผู้ติดตาม: 0

|0 คอมเมนต์

กล่าว บริษัทมีวิธีจัดการความเสี่ยงในเรื่องของอัตราแลกเปลี่ยน โดยการฟิกซ์เรื่องอัตรากับทางธนาคารไว้ ฉะนั้นบริษัท ก็จะทราบว่า ต้นทุนของเราอยู่ที่ไหน ราคาสินค้าของควรจะเป็นลักษณะอย่างไร

นายสนั่นกล่าวด้วยว่า สำหรับการขยายการลงทุนในต่างประเทศนั้น ปัจจุบันมีโรงงานในต่างประเทศปัจจุบันอยู่ 3 แห่ง คือ โรงงานในประเทศจีน ที่ปักกิ่ง โรงงานในอินโดนีเซีย และโรงงานในเวียดนาม ซึ่ศักยภาพในการผลิตของแต่ละโรงงานมีค่อนข้างสูง โดยโรงงานในประเทศจีนรับหน้าที่ในการผลิตในตามสัดส่วนตลาดที่ 70 เปอร์เซ็นต์ โรงงานในอินโดนีเซียก็ผลิตตามดีมานด์ของชาวอินโดฯที่ชอบในเรื่องของเมลามีน ขณะที่โรงงานในเวียดนาม ผลิตเกี่ยวกับพลาสติก ซึ่งโรงงานที่เวียดนามนี้ในอนาคตเราจะใช้เป็นฐานการผลิตในการส่งเข้ามาจำหน่ายในประเทศ ส่วนโรงงานในประเทศไทย คงชะลอการขยายตัวไว้ก่อน เนื่องจากค่าแรงสูง และแรงงานหายาก

นอกจากนี้บริษัทยังมีการร่วมทุนกับทางบริษัท เครือซีเมนต์ไทย จำกัด (มหาชน) โดยร่วมทุนในโรงงาน 2 แห่ง แห่งแรกทำวัตถุดิบเมลามีน และแห่งที่ 2 คือโรงงานทำถังแทงค์น้ำ ซึ่งบริษัทถือหุ้นอยู่ในสัดส่วนประมาณ 50 เปอร์เซ็นต์"

นายสนั่นยังกล่าวถึงผลการดำเนินงานของบริษัทด้วยว่า ในปี 2547 กำไรของบรษัทโตแบบก้าวกระโดด เพราะการดำเนินงานที่เน้นไปที่การเพิ่มประสิทธิพภาพ เพิ่มผลผลิตพร้อมๆ ไปกับการลดต้นทุน และลดความเสียหาย ด้วยปรับการจัดการภายในส่วนของการผลิตพลาสติก และเมลามีน ทำให้มีกำไรข้างต้นอยู่ในระดับที่ดี และคาดว่าจะมีอัตราการเติบโตอยู่ที่ 16 เปอร์เซ็นต์ในปี 2548 นี้ ขณะที่ผลประกอบการบางส่วนมาจากส่วนต่างจากตลาดเม็ดพลาสติก ที่เรามองไปถึงอนาคตได้ค่อนข้างแม่นยำ และมีกำไรบ้างจากการปรับราคาเม็ดพลาสติก

สำหรับในเรื่องของมูลค่าดัชนีที่ยังคงต่ำกว่าบุ๊คแวลู ผู้บริหารศรีไทยฯ กล่าวว่า จริงๆ ถ้ามองในแง่ของการจัดการเราไม่ผิดหวัง คิดว่าปีนี้โตประมาณ 16 เปอร์เซ็นต์ ยอดขาย กำไรสุทธิในไตรมาส 1 ดีกว่าไตรมาส 1 ของปีที่แล้ว

" ในฐานะที่เป็นฝ่ายจัดการเราพอใจ ข้อสำคัญอยู่ที่ว่า เราก็ต้องไปดูว่าผู้ลงทุน แชร์โฮลเดอร์อยู่ที่ไหน ถ้าเป็นประโยชน์เราจะต้องเน้นการประชาสัมพันธ์ว่า ณ ปัจจุบัน ศรีไทยฯ ไม่ใช่เมลามีน เราโตเรื่องของพลาสติก ไม่อย่างงั้นเขาจะเข้าใจว่าเรามีหนี้มาก ในอนาคตอันใกล้เราจะไม่มีหนี้ ซึ่งผลประ

กอบการของเราออกมาค่อนข้างดี อนาคตธุรกิจโตยั่งยืน ตรงนี้มันก็จะส่งผลไปถึงเรื่องของ yield ด้วย "

ก่อนหน้านี้นายสนั่น ได้อกมาระบุว่า บริษัทได้ร่วมทุนกับพันธมิตรจากสิงคโปร์ ตั้งบริษัทนำเข้าผลิตภัณฑ์เพื่อสุขภาพเข้ามาจำหน่าย โดยจะเปิดตัวครั้งแรกในเดือน มิ.ย. นี้ ด้วยผลิตภัณฑ์ผ้ารองนอนเพื่อสุขภาพ เน้นจับกลุ่มคนสูงอายุ และนักกีฬา ซึ่งผู้ที่นอนบนผ้าดังกล่าว จะได้รับความสดชื่นจากสารที่ออกมาจากเนื้อผ้า นอกจากนี้ ยังมีผลิตภัณฑ์อาหารเสริมอีกหลายชนิดด้วย โดยบริษัทร่วมทุนดังกล่าวมีทุนจดทะเบียน 80 ล้านบาท และศรีไทยถือหุ้นอยู่ 47% ทั้งนี้สินค้าเพื่อสุขภาพกำลังได้รับความนิยมเพิ่ม

ขึ้นเรื่อย ๆ จึงหันมาจับธุรกิจนี้ โดยการจำหน่ายจะขายผ่านทีมขายตรง

ขณะเดียวกันจากการที่ราคาหุ้นในกระดานมีราคาต่ำกว่ามูลค่าหุ้นทางบัญชี บอร์ดศรีไทยฯ

อนุมัติให้สามารถซื้อหุ้นคืนได้ 10% ของทุนจดทะเบียนเนื่องจากเห็นว่าราคาหุ้นของบริษัทปัจจุบันต่ำกว่ามูลค่าทางบัญชีที่อยู่ที่ 14.75 บาท/หุ้น ทั้งนี้อยู่ระหว่างให้สถาบันการเงินประเมินมูลค่าที่เหมาะสมและคาดว่าจะได้มูลค่าที่เหมาะสมประมาณเดือนเมษายนปีนี้

อย่างไรก็ตาม บริษัทจะเข้าไปซื้อหุ้นในกระดานหรือไม่ขึ้นอยู่กับราคาหุ้น ณ ขณะนั้น หากราคาสูงกว่าราคาที่เหมาะสมก็คงไม่เข้าไปซื้อ และหากมีการเข้าไปซื้อก็จะทยอยซื้อ เบื้องต้นคาดว่าน่าจะใช้เงินในการซื้อหุ้นประมาณ 200 กว่าล้านบาท

ด้านความเห็นของโบรกเกอร์ เกี่ยวกับหุ้น SRITHAI นั้น นักวิเคราะห์รายหนึ่งกล่าวว่า หากพิจารณาเทคนิคเคิลระยะสั้นๆ SRITHAI มายืนเหนือระดับเส้น SMA 10 วัน แต่วอลุ่มลดลง ส่วนหนึ่งมาจากนักลงทุนไปลงทุนในหุ้นตัวใหญ่และตัวอื่นๆ

" SRITHAI เองยืนเหนือเส้นที่ว่าแล้ว ตรงนี้ทางเทคนิเคิลมองให้เป็นสัญญาณบวก มองว่าเขายังมีโอกาสขึ้น ราคาที่ไวต่อการเปลี่ยนแปลงก็จะเป็นช่วง 9.80 บาท คือเขาจะไปทดสอบไฮเดิมที่ 10.20 บาท ถ้าเป็นตามแพตเทิร์นนี้ ถ้ามันขยับมันน่าจะเป็นการขึ้นมาพักฐาน ณ ปัจจุบันมีแนวโน้มที่ไปต่อได้ ถ้าเป้นไปดังนี้ก็ให้ทะยอยขาย ในกรณีที่มีของ ราคาปรับตัวแล้วไซด์เวย์ แนะนำให้รับช่วง 9.20 บาท

อย่างไรก็ตาม การจะขายทำกำไรก็ต้องรอดู เรื่องของวอลุ่ม อันนี้ถ้าวอลุ่มหนุนก็โอเค แต่ช่วงนี้มองว่าต้องระมัดระวังในการทำกำไร เพราะสภาวะตลาดฯ รวมๆ ยังไม่เวิร์ค" นักวิเคราะห์ กล่าว

ด้านบทวิเคราะห์ของบล.เอเพกซ์ให้ความเห็นว่า คาดว่าปีนี้จะมียอดขายเพิ่มขึ้น 16% เป็น 4.7 พันล้านบาท อัตรากำไรเพิ่มขึ้นจาก 766 เป็น 920 ล้านบาท สวนใหญ่จะมาจากธุรกิจพลาสติก 63% ตามกการเติบโตของธุรกิจยานยนต์ ส่วนไตรมาส 1/48 ยอดขายเติบโต 10% จากเดิม 800 ล้านบาท อัตรากำไรขั้นต้นเพิ่มจาก 19% เป็น 20-21% ทั้งนี้ บอร์ดมีมติให้ซื้อหุ้นคืน 10% ในราคาที่ต่ำกว่ามูลค่าทางบัญชี โดยจะเสนอผู้ถือหุ้นพิจารณาเมษายนนี้ และขออนุมัติจ่ายปันผล 0.50 บาท/หุ้น คาดว่า แนวโน้มกำไรที่เพิ่มขึ้นอย่างต่อเนื่อง และการซื้อหุ้นคืน 10% ในตลาด จะส่งผลให้ราคาหุ้นมี Downside Risk ต่ำ แนะนำ ซื้อเก็งกำไร (11.73 บาท)